预见2024 中国污水处理产业全景图谱与趋势展望

随着生态文明建设的深入推进和“双碳”目标的稳步实施,中国污水处理产业正迎来结构优化与技术升级的关键时期。本图谱旨在梳理2024年中国污水处理产业的市场现状、竞争格局,并前瞻其未来发展趋势,为相关企业的市场开发提供决策参考。

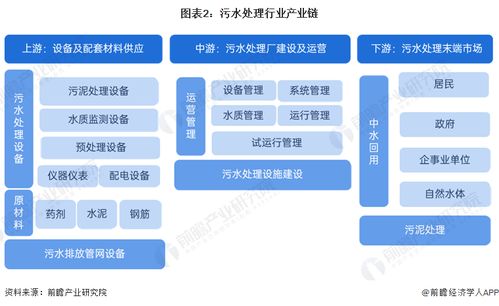

一、市场现状:规模持续扩张,提质增效成主旋律

- 市场规模与处理能力:我国城镇污水处理率已超过97%,市场从“增量建设”逐步转向“存量提质”。农村生活污水治理、工业废水深度处理及资源化利用成为新的增长点。预计2024年,全产业链市场规模将保持稳健增长,膜技术、高级氧化、智慧水务等细分领域增速显著。

- 政策驱动与标准提升:国家与地方层面持续出台政策,推动污水处理厂提标改造(特别是一级A标及以上)、管网排查与修复、污泥无害化资源化处理。环保督察常态化倒逼工业废水治理需求释放,排放标准的趋严为高技术解决方案提供商创造了市场空间。

- 区域发展态势:东部沿海地区率先进入精细化运营与系统化治理阶段;中西部地区及县域、农村市场基础设施建设仍存在较大缺口,是未来工程与设备投资的重点区域。长江大保护、黄河流域生态治理等国家战略持续带来区域性重大项目需求。

二、竞争格局:梯队分化明显,综合服务与技术创新定胜负

- 市场参与者梯队:

- 第一梯队(大型国有控股/上市集团):如北控水务、首创环保、光大环境等。凭借资本、品牌及项目规模优势,主导大型PPP/BOT项目,并向“水环境综合治理”服务商转型。

- 第二梯队(专注细分领域的优势企业):包括技术领先的膜产品与装备制造商(如碧水源、津膜科技)、工业废水治理专家(如万邦达、博天环境)以及智慧水务解决方案提供商。其核心竞争力在于核心技术、项目经验和客户粘性。

- 第三梯队(大量区域性、中小型工程与设备公司):聚焦本地市场,竞争激烈,部分企业通过技术特色或成本控制寻求生存空间。

- 竞争焦点演变:竞争已从单一的价格战、关系营销,转向以“技术、资金、运营、品牌、资源整合”为核心的综合能力比拼。提供“诊断、设计、建设、运营、融资”一体化解决方案的能力愈发重要。

三、发展趋势:面向2024及未来的产业动向

- 技术迭代加速,资源化与能源化是方向:污水被视为“城市矿产”。厌氧氨氧化、好氧颗粒污泥等低碳节能工艺,以及膜技术、高效催化氧化等深度处理与回用技术将更广泛应用。污水源热泵、光伏+污水处理厂等模式推广,助力行业减碳。

- 智慧化赋能全产业链:基于物联网、大数据、AI算法的智慧水务平台将深度应用于管网监测、厂站智能控制、泵站调度、客户服务等领域,实现精准加药、节能降耗、预警预报,提升运营效率与管控水平。

- 商业模式创新与服务延伸:除了传统的EPC、BOT、TOT模式,委托运营(O&M)、环境绩效合同服务等模式接受度提高。企业服务向管网维护、污泥处置、工业园区水系统托管等价值链上下游延伸。

- 整合与专业化并存:行业内并购整合仍将持续,龙头公司通过收购补强技术或区域布局。在特定工业废水(如电子、制药、化工)、设备材料、信息化等细分赛道,将涌现更多“专精特新”小巨人企业。

四、企业市场开发咨询建议

- 战略定位与路径选择:企业需清晰评估自身资源与能力,明确是走综合环境服务商、细分领域技术领导者,还是区域运营服务商的路径。避免同质化竞争,打造差异化优势。

- 技术研发与产品化:加大研发投入,聚焦低碳、节能、资源化、智慧化等方向,将工艺和技术转化为标准化、模块化的产品与解决方案,提升可复制性和利润率。

- 市场开拓重点:

- 区域上:重点关注长江经济带、黄河流域、粤港澳大湾区等国家战略区域,以及县级、农村蓝海市场。

- 领域上:深挖工业园区废水治理、污水提标改造与高品质再生水回用、污泥处理处置、管网排查与修复等热点需求。

- 合作与生态构建:积极与设计院、科研机构、ICT企业、金融机构等建立战略合作,构建产业生态圈,以联合体形式参与复杂项目,共享资源,分散风险。

- 强化运营与品牌:将运营服务作为核心竞争力和稳定现金流来源,通过精细化、智慧化运营树立良好口碑。加强品牌建设,传播企业技术实力与成功案例。

****:2024年的中国污水处理产业,挑战与机遇并存。在政策与市场的双轮驱动下,产业正朝着高质量、精细化、资源化、智能化的方向深度演进。企业唯有精准把握趋势,苦练内功,方能在变革的浪潮中行稳致远,开拓属于自己的一片蓝海。

如若转载,请注明出处:http://www.guoyigo.com/product/50.html

更新时间:2026-06-18 20:06:16